文丨一德黑色煤焦团队本报告完成时间:11月28日

摘要

焦炭市场11月出现快速反弹。原因在于下游钢厂限产力度不及预期,导致焦炭需求再次被放大;同时,前期钢厂去库存力度较高,致使钢厂焦炭库存可用天数低位,钢厂补库积极性大幅提升;另外,出口高利润也促使贸易商积极拿货;再者上游炼焦煤受年底安全、运输以及假期影响对焦炭形成成本支撑;最后期货盘面大幅升水,期现套利机会下,现货贸易商询货锁价气氛快速升温,共同推动焦炭市场触底反弹。

但随着钢厂补库完成,出口备货完毕以及仓单在1月合约交割完毕后对现货市场的冲击,焦企限产力度放松,高利润刺激产量回升的预期下,明年1月现货矛盾将逐步积累。

策略推荐

1. 期现套利

现货价格有所反弹,港口货源仓单套利空间已不大。但厂库货源交割仍有少量利润,厂库可继续尝试买焦炭现货,并且抛盘面,锁定交割利润的期现套利操作。

具有现货渠道的商家也可买入现货焦炭,等待现货价格上涨后卖出获得利润。

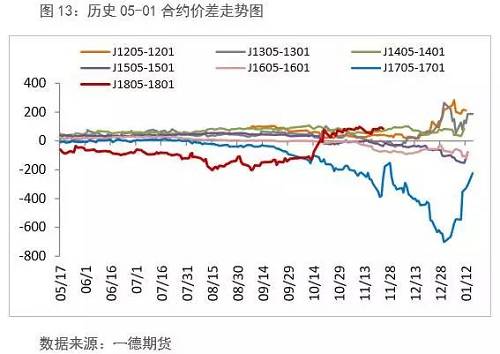

2. 焦炭01-05合约正套

目前盘面01-05合约价差已经达到90以上,近远月合约价差达到80-100时,两者已经具有正套的理论可行空间。

可在合约价差达85-100之间择机入场,等待合约价差回归。需要注意的是,近月合约已经升水现货,01的安全边际有所下降。

焦炭去库提前完成 煤焦筑底反弹

但2018年1月面临供需压力

1. 需求端

南方钢厂补库带动现货需求好转

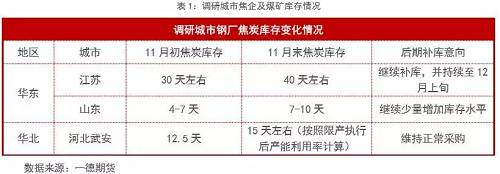

前期钢厂主动去库存以打压焦炭价格,钢厂焦炭库存进入底部。从图1的河北地区钢厂焦炭库存来看,因前期钢厂限产预期炒作力度较大,钢厂焦炭库存在11月初时,库存水平已出现大幅下行,基本接近往年同期水平。尽管钢厂限产后焦炭库存可用天数出现回升,但钢厂实际焦炭库存数量仍呈下降趋势。不过再11月中旬实际执行后,因钢厂整体限产力度并不及预期,特别是部分大型钢厂限产力度仅在2-3成,对于准一级等高质量焦炭需求保持高位,在库存达到低点后仍存在补库操作。

而这一点在华东及南方地区钢厂表现的更加明显。因华东及南方地区钢厂无需执行限产,且考虑到后期运输问题,进入11月以后,采购意愿增加,钢厂焦炭库存再次进入主动补库阶段面支撑焦炭需求。

根据调研情况来看,钢厂对于焦炭仍有稳定需求,特别是华东及南方地区钢厂近期依然存在补库计划,预计整个补库时间将持续至12月中下旬。即在此之前,钢厂对于焦炭的需求力度不会出现较为明显的回落。

焦炭出口高利润引发贸易商积极拿货

根据海关统计,10月出口焦炭及半焦炭34万吨,环比下降27.7%,同比大幅下降60.9%;1-10月累计出口608万吨,累计同比下降26.6%。主要受国内焦炭价格前期大幅上涨,价格优势回落影响。

但11月中旬前后,国内焦炭价格跌入低点,但出口价格下跌有限,港口出口利润快速上升。据测算,11月上旬盈利水平最高时,一吨焦炭出口利润空间可接近200元/吨。另外,这一时间段内,国外客户主动询盘积极性也有一定提升,共同推动出口焦炭市场回暖。

从出口数量来看,与往年相比,由于焦炭价格高位,焦炭出口量同比大多出现大幅回落,下半年表现的尤为明显。随着四季度焦炭价格回落,出口订单将出现一定回升。预计明年春节前焦炭出口订单将于12月内陆续签订完毕并完成大部分焦炭货源备货。而进入1月份以后,焦炭市场出口贸易商采购焦炭数量或将出现下滑。

期现套利需求加剧现货紧张程度

根据监测,11月上旬起,河北地区厂库交割利润已经逐渐增加,至11月下旬时时,厂库交割利润已达170元/吨附近。港口方面交割利润相对较低,但11月中下旬时,港口地区焦炭交割利润也达70元/吨附近,部分低成本仓单期现套利利润可达100元/吨以上。

自11月中旬起,期现套利焦炭贸易询盘数量大幅增加。据不完全统计,目前意向交割的焦炭货源或有50-60万吨,约占当月国内焦炭贸易量的6%左右。短时间的集中询货,加剧了现货市场货源紧张的程度。

但随着期现价差回归(现货涨价),套利机会将逐渐减少,交割货源的准备工作预计将于12月结束,届时这一部分焦炭需求将逐渐减少,焦炭供需紧张压力将得到缓解。而且这些资源在1月合约交割完后对市场也会有一定冲击。

2. 供应端

环保压力下 焦企被动限产力度提升

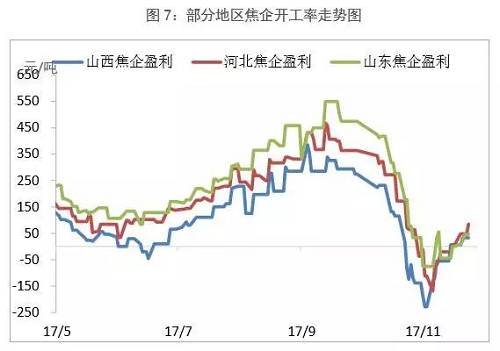

虽然部分地区,如武安在10月1日起,焦化行业即迎来环保限产,但当时焦企开工率下滑力度并不明显,部分地区限产后甚至开工率甚至一度出现反弹。但进入11月起,部分地区如长治等地进一步发文要求焦化企业执行限产,被动影响下,焦化企业开工率才陆续出现明显下行。

焦企亏损以及库存压力下主动限产意愿增强

出了政策性限产,焦化企业自身前期亏损压力下,限产挺价意愿也有所增强。

这一现象首先出现在山西地区。因价格下跌速度较快,山西地区焦企率先进入亏损状态,最高时部分焦企亏损可达200元/吨附近。亏损压力下,焦企限产保价意愿也有所增强。但由于被动限产压力相对更大,本轮下跌过程中主动限产表现的不如以往明显。

年末煤炭受供应、运输以及假期影响 市场挺价意愿较强

参考往年经验,四季度外部因素对于煤焦市场影响将有所增强,主要体现在以下几个方面:

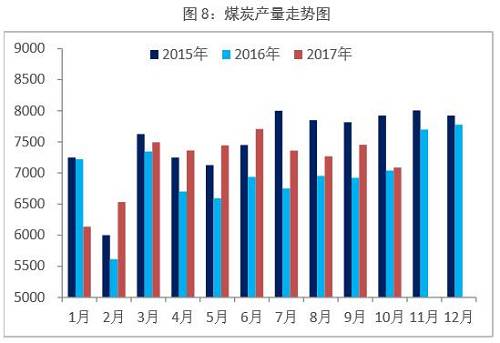

煤炭企业年度生产任务基本完成,12月份以后,煤企将进入保安全生产阶段,届时煤炭市场供应或出现下行,而下游钢厂及焦企将进入冬储阶段,煤价下跌难度大,支撑焦炭成本。

运输环节存在风险。首先,火运运力方面。从部分地区了解到,当地火运运力已较为紧张。路局11月份已完成全年发运任务量,后期火车车皮数量出现大幅减少,火运能力减弱。另外,春节前后春运影响,焦炭及煤炭的铁路运输也将受限。

公路方面则主要受到天气影响较为明显,影响范围集中于华北及华东地区。因此上述地区的焦企及钢厂对于焦煤及焦炭仍有进一步补库的预期。预计补库操作将持续至12月中下旬。

持仓分析

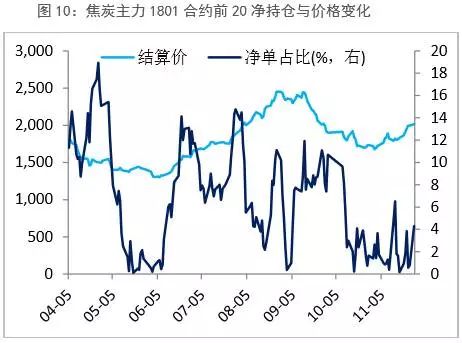

6月以来,焦炭主力1801合约前20名持仓中多头主力增加,9月份前后,多头盘面力量达到高点,净多单达到18000手以上。进入10月份以后,焦炭现货价格下跌,多头力量不足,净多单逐渐减少,双方达到均衡状态。近期随着焦炭期现套利机会的出现,空方持仓量略有增加,多单占比下降,1801合约继续拉升动力减弱。

总结:焦炭筑底完成 但供需矛盾也在积累中

1. 价格上涨 利润回升 焦炭供应增加叠加需求弱化

随着需求的提升,焦炭价格获得上涨,目前主产区焦炭涨幅在50-100元/吨不等,江苏徐州地区焦炭涨幅较大,在250元/吨附近。

从利润角度来看,煤炭价格经过1-2轮下跌,主产区跌幅在100-150元/吨。随着前期高价格原料库存的消耗,焦化企业煤炭入炉成本将出现明显下降,幅度约在150元/吨以上。据测算,河北地区焦企吨焦盈利已可达100-150元/吨,而后期焦炭仍有上涨空间,焦企盈利能力仍有一定提升空间。在此盈利背景下,焦企开工率或也将受到支撑,焦炭货源供应预计将保持在较高水平上。

从限产执行角度看,2017年地方政府环境考核完成后,进入2018年,政府对焦企限产环保督察上或将放松。

需求上,随着钢厂补库完成,出口需求减弱以及仓单需求转为现货供应后,焦炭现货明年1月供需矛盾将会积累。

2. 上游焦煤对焦炭的成本推动作用不强

从焦化企业的焦煤库存情况来看,华东地区焦企目前补库气氛相对明显,其他地区焦企尚未出现明显的补库迹象。对比往年同期情况,进入11月以后,下游行业往往对煤炭存在补库需求。但因今年焦企限产,且前期煤矿积累了较多焦煤库存,后期煤企实际去库存难度或相对较大。仅部分高质量焦煤或因供应偏紧,价格出现反弹。整体上看,炼焦煤对焦炭有成本支撑,但不会主动推升焦炭成本。

策略推荐

1. 单边氛围

目前焦煤及焦炭主力合约均已升水现货。尽管后期焦炭现货市场仍有100元/吨左右上涨空间,但盘面基本已提前反应,后期供应矛盾将逐渐积累,盘面多单持仓占比下降,继续拉升动力也在减弱。同时,基本面支撑,主力大幅下行同样不具备空间,或震荡整理运行,单边操作机会有限。可待01合约进入交割后,在05合约上寻找单边机会(后期报告将会讨论05合约的投资机会)。

2. 套利策略

01-05正套机会。

驱动因素

焦炭1801整体依然趋强,现货基本面仍有100-200元/吨左右的上涨空间,对盘面形成支撑。

J1801与J1805合约价差目前在91点附近,已经具有理论可行空间。正套可以等待机会在90-100附近入场,但短线盈利难度大。

需要注意的是,近月合约已经接近平水或即将升水,01安全边际降低。

3. 期现套利机会

现货价格仍有上涨空间,且市场对于节后,特别是供暖季结束前,钢厂原料采购备货心态积极,如有稳定的现货资源,可择机买入现货,并等待价格上涨后卖出盈利。

目前焦炭港口货仓单成本在1950-2000元/吨(山西货)不等,已经接近盘面价格,套利空间已较为有限,不过厂库交割仓单仍有一定期限套利空间。

一德黑色煤焦团队:窦洪真、关大利、张源、杨卓榛