4月17日,国家统计局公布我国一季度经济数据。一季度国内生产总值同比增长6.4%,与上年四季度相比持平,比上年同期和全年分别回落0.4和0.2个百分点,实现经济平稳开局。

一、“三驾马车”表现良好,结构有所优化

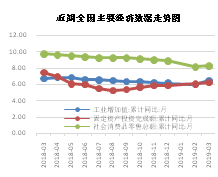

基建和地产带动固定资产投资回升。一季度,全国固定资产投资同比增长6.3%,增速比1-2月份加快0.2个百分点,比去年全年提高0.4个百分点。财政发力拉动基建投资企稳回升。一季度,财政支出同比增长15.0%,创2017年下半年以来新高,支出节奏高出历史同期水平超过5个百分点,重点投向交通运输等基建类领域,带动基础设施投资同比增长4.4%,增速比1-2月份提高0.1个百分点,比去年全年提高0.6个百分点。在“稳地价、稳房价、稳预期”政策作用下,房地产市场出现积极变化,房地产投资平稳回升。全国房地产开发投资同比增长11.8%,增速比1-2月份提高0.2个百分点,比去年全年回升2.3个百分点。工业投资结构继续优化。一季度工业投资同比增长4.4%,中断了自去年一季度以来的上行态势,开始向下。制造业投资同比增长4.6%,较上月回落1.3个百分点,但仍高于去年同期0.8个百分点。其中,高技术制造业投资的同比增速较制造业总体高出6.8个百分点。一季度,民间投资同比增长6.4%,增速虽比1-2月份有所回落,但仍高于全部投资。

消费增速超预期,基础性作用进一步增强。一季度,社会消费品零售总额同比增长8.3%,增速比1-2月份加快0.1个百分点。其中,3月份社会消费品零售总额较1-2月提升0.5个百分点,这主要得益于“后地产”板块消费明显回升。一季度最终消费支出增长对经济增长的贡献率为65.1%,消费继续成为需求动力的主导力量。从消费增长的前提和保障看,一季度居民人均可支配收入实际增长6.8%,比上年同期加快了0.2个百分点,超过了GDP增速。从居民消费结构升级看,服务消费比重提高、增速加快,实物消费中的一些品质消费增长也在加快。

外需对经济增长的贡献明显提升。一季度,货物和服务净出口对GDP增长的贡献率为22.8%,比上年同期上升42.4个百分点。在货物贸易方面,一季度我国进出口总值同比增长3.7%。其中,出口增长6.7%,进口增长0.3%,货物贸易顺差扩大75.2%。在服务贸易方面,1-2月我国服务贸易逆差比去年同期有所收窄。

二、产业结构进一步优化,重点行业增长动力增强

一季度,三次产业增加值同比分别增长2.7%、6.1%和7.0%,对经济增长的贡献率分别为1.8%、36.9%和61.3%。第三产业对经济增长的贡献率高于第二产业24.4个百分点。工业生产有所加快。作为实体经济的重要组成部分,一季度,工业增加值同比增长6.1%,比上季度加快0.4个百分点,对经济增长的贡献率为32.5%,比上季度提高2.5个百分点。其中,制造业增加值同比增长6.5%,较上季度加快0.8个百分点,对经济增长的贡献率为29.9%,比上季度提高4.0个百分点。全国工业产能利用率75.9%,升至2013年以来的次高点。

第三产业发展稳中有进。一季度,第三产业增加值占国内生产总值比重为57.3%,比第二产业高18.7个百分点。服务业生产指数同比增长7.4%,增速比1-2月加快0.1个百分点。其中,3月份服务业生产指数为近8个月的高点。新兴服务业引领作用增强。一季度,信息传输、软件和信息技术服务业,租赁和商务服务业增加值分别同比增长21.2%和8.3%,合计拉动服务业增长2.1个百分点。受金融业供给侧结构性改革和资本市场回暖等因素影响,金融业增加值增长7.0%。

三、信贷总量超预期反弹,物价延续温和上涨

人民币贷款反弹,支持实体经济的力度明显增强。多次定向降准后银行体系流动性相对充裕,推动了三月信贷超预期反弹。一季度,人民币贷款同比多增9526亿。从结构上看,3月居民部门和企业部门新增短期贷款和中长期贷款都创下历年或近年来3月增量的新高。显示出2019年信贷支持实体经济的力度明显增强。3月M2增速创新高。3月末,M2同比增长8.6%,增速分别比上月末和上年同期提高0.6个和0.4个百分点,创下去年3月以来的最高增速。此外,3月M0、M1同比增速分别回升至3.1%、4.6%,反映企业流动性有所改善。社融增速逐渐企稳回升。3月末社会融资规模同比增长10.7%。

CPI延续温和上涨态势。3月份CPI同比上涨2.3%,环比下降0.4%。其中,CPI食品项同比较上月回升3.4个百分点至4.1%。PPI小幅回升。3月份PPI同比上涨0.4%,环比上涨0.3%,结束了连续4个月的环比下降。主要由石油、钢铁等相关行业回暖及低基数等因素拉动。

四、外部不确定性依然较多,经济下行压力仍不容忽视

外部环境不确定性依然较多。全球经济增速放缓,风险依然偏于下行。这些风险包括贸易紧张局势、政策不确定性、地缘政治风险,以及在政策空间有限、债务水平处于历史高位、金融脆弱性加剧的背景下,金融环境突然急剧收紧等,国际环境不确定性依然较大。下半年财政发力空间或有限。二季度消费有望接下财政发力经济的“接力棒”,多项改革有望加速出台。但考虑到名义GDP回落、减税规模扩大等影响,上半年“财政前移”可能对下半年财政发力空间产生影响。通胀、投资下滑压力显现。综合CPI翘尾因素、新涨价因素以及“猪周期”,4月CPI将回升至2.5%左右,预计二季度高点为2.9%左右,CPI通胀压力逐渐显现。另民间投资、制造业投资增速仍在下滑,地产投资仍面临较大下行风险。经济下行压力犹存。(编辑:赖紫薇)