����2018�꣬�ҹ�CPIƽ���Ƿ�Ϊ2.1%��Ϊ�������״�ͻ��2%��PPIȫ��ƽ���Ƿ�Ϊ3.5%���������½�2.8���ٷֵ㡣���ֻ���Ԥ��2019��CPIȫ���ֵ��2%-2.5%֮�䣬2019����������Խ��ºͿɿأ�PPI���������Խ�������δ���������߾��нϴ�IJ����ռ䡣

����һ�� �ͼ۴���12��CPI����

����2018��12�·ݣ�ȫ���������Ѽ۸�ָ����CPI��ͬ������2.1%���Ƿ��������½�0.3���ٷֵ㣻ʳƷ�۸�ƽ�ȣ�ͬ������2.5%���Ƿ����ϸ��³�ƽ����ʳƷ�۸��������䣬�����½�0.2%�����������¸���������������ͬ���Ƿ��½�0.4���ٷֵ���1.7%��Ϊ2016��11���������ֵ��12�¹��ڳ�Ʒ�ͼ۶�δ���µ������½�ͨ������ȼ�ϼ۸�ͬ���Ƿ���12.6%����-0.5%����CPI�½�����Ҫԭ���⣬ͨ�ŷ���������۸�Ҳ��С���½����ⷴӳ����ǰ��������������������ٿ��ܽ�һ���½���

����

����2018��12�·ݣ������о������Ѽ۸���ˮƽͬ������2.0%���Ƿ���11�»���0.4���ٷֵ㡣���У�ʳƷ�۸�����2.5%����ʳƷ�۸������Ʒ�۸������2.0%������۸�����2.1%���ӻ��ȿ���������ʳƷ�۸�����1.8%��Ӱ��CPI����0.28���ٷֵ㣬��Ҫ�ܽ��ºͲ��ֵ�����ѩ����Ӱ�죬�߲���ֲ����ȳɱ�������������ʳƷ�۸��½�0.2%��Ӱ��CPI�½�0.16���ٷֵ㣬��Ҫ�ܹ���ԭ�ͼ۸���ٻ����Ӱ��,�����������ͼ۸Ƚ�����10%��Ӱ��CPI�½�0.24���ٷֵ㡣2018��ȫ�꣬�����о������Ѽ۸���ˮƽ����������2.5%���Ƿ���2017�����0.6���ٷֵ㡣

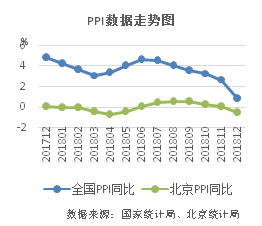

�������� 12��PPIͬ���Ƿ���������

����PPIͬ����������6���»��䡣2018��12�·ݣ�ȫ����ҵ�����߳����۸�ָ����PPI��ͬ������0.9%����������ȴ���½�1.8���ٷֵ㣬Ϊ2016��10�����������ֵ�������½�1%����2015��2�������ĵ��������PPI�½���Ҫ���������ϼ۸��µ����£��������ϼ۸����ƽ�ȡ��������ϼ۸��½�1.3%��ͬ���Ƿ�����2.3���ٷֵ㵽1%��������ҵ�����������ԷŻ���ȫ�÷Ż�������������Ԥ�ں��ͼ۴������������ȫ������������Ʒ���������飬12��ʯ�Ϳ��ɡ�������Ʒ�۸���������С�����ȥ���ܡ�ȥ�ܸ˺ͻ��������߷��ɴ����������ָ�����ɫϵ��Ʒ�۸��������С�������������ҵ����ָ��ȫ�������½�����ͨ��������Ҫ��ҵ���Ͻӽ�60%�IJ�Ʒ�۸ȶ����½���������Ʒ�۸��������䡣��������ѹ���ӴԹ�ҵ�����˴���Ӱ�졣���Ź�ҵ��Ʒ�۸��ձ���䣬��ҵ��ҵ���������������ԷŻ���

����

����12�·ݣ�������PPIͬ���Ⱦ����ֻ���̬�ơ����У�ͬ���½�0.5%�������½�0.3%����ҵ�����߹����۸�ͬ������0.9%�����ȳ�ƽ����ͬ�ȿ��������������ϳ����۸�ͬ���½�1.7%��PPI�½�����Ҫԭ�����У���������Ʒ���½�2.8%����ҵ�����߹����۸��У��������ϼ��ǽ���������3.6%����ɫ��������������3.6%��ȼ�ϡ�����������2.1%���ӻ��ȿ��������������ϳ����۸��½�0.5%�����У��ӹ���۸��½�0.1%���ɾ����½�0.3%��ԭ�������½�1.0%���������ϳ����۸ȳ�ƽ�����У�һ������Ʒ��۸�����0.3%������������0.2%��ʳƷ���ƽ����������Ʒ���½�0.1%����ҵ�����߹����۸��У�ũ����Ʒ����½�6.5%����ɫ�������Ϻͻ���ԭ����ֱ��½�0.2%��1.0%��

��������2019����������Խ��ºͿɿ�

����2018��ȫ��CPIƽ���Ƿ�Ϊ2.1%����2017������0.5���ٷֵ㡣���з�ʳƷCPIͬ������2.2%����ȥ�����0.1���ٷֵ㣻ʳƷCPI��ȥ���-1.4%ת����1.8%����ȫ��CPI�����γ�֧�š�Ŀǰ��������2019���CPI�����жϲ�һ�����ֻ���Ԥ��2019��CPIȫ���ֵ��2%-2.5%֮�䡣2019����ʳƷ�۸���Ƶ������£��������ѶԾ����������������ý�һ����ǿ��Ԥ��CPI��������������2%���ϡ����Ž�Ͷ������֤ȯ�Ȼ�����Ϊ2019��CPI��ʡ���V�������ƣ�Ԥ�ƶ�����CPIͬ�����ٽϸߣ��°�������������䡣���У��ͼ۳�ΪӰ��Ԥ�ڵĹؼ����ء�����֤ȯ��Ϊ��ͨ��Ԥ�����ͼ���һ�ⲿ��������ģ���Ҫ��ע��۸������Ƿ���ܳ��ֹյ㣬��Ӧ���г�Ԥ�ڿ���Ҳ�����䡣PPI���棬Ԥ��2019���ڲ�������Ȼ����������������Ч����Ȼ������Ӱ�����е��ʽ����ƣ����������ʷ��ɣ�ú̿�����ȼ۸�������ѹ���ϴ����ͼ۲����ּ۸�������2018���ǰ���£�PPI���������Խ�������

���������������ҹ��۸�ˮƽ���������ں������䣬δ���������߾��нϴ�IJ����ռ䡣����������ϯ�о�Ա�±���Ϊ���������߽���ֲ����ˮ���࣬�����������Է��Ľ���̧����۵Ŀ����ԡ��������ֿƼ���ϯ����ѧ������Ϊ��δ��ͨ�ͶԻ������߲�������Լ���Ƚ�ƫ���ɵĻ���������Ȼ����Ҫ����2019����������б㿪��ȫ�潵��Ԥ���µ����������пռ䡣�����µ�Ҳ�Ỻ�������ʽ�ѹ���������ʽ��������У���Ϣ��Ч������ͨ���н����о����ĸ��о�Ա��ѧ�dzƣ����뾭�ù����������������������ش���գ�Ҫ��ǿ�������ڵ��ڣ�2019��������߿�������ƫ�ɣ�����������з�����һ�����⣬��Ҳ����������������ۡ����༭�����ۭZ��

����