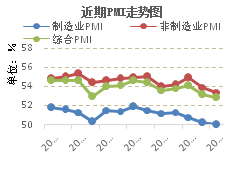

11月,我国制造业PMI回落至荣枯线,非制造业PMI扩张速度放缓,综合PMI显示活跃度有所减弱,短期内经济下行压力犹存。下一步,应着力扩大内需,在保就业、增加有效投资、补短板方面采取更加有效的措施。

一、制造业PMI:回落探底 11月,受全球经济复苏放缓、中美经贸摩擦拖累、部分地区采暖季加大环保治理力度、行业进入淡季等因素影响,制造业PMI下降0.2个百分点至荣枯线50.0%,创2016年7月以来新低。主要分项指标中,除库存和供货配送时间外,其余分项均有所回落。其中,新出口订单指数、进口指数、原材料库存指数、原材料出厂价格、从业人员指数纷纷位于临界点下方,指向制造业整体经营状况承压。

供需双双走弱,被动补库明显。从供需看,11月,生产指数为51.9%,较上月下滑0.1个百分点。代表需求端的新订单指数继续下滑0.4个百分点至50.4%。两者均跌落至近两年震荡中枢下方,回到2016年初水平。进出口指标中,新出口订单指数回升0.1个百分点至47.0%,进口指数继续下滑0.5个百分点至47.1%。受中美贸易摩擦持续紧张的影响,外需维持收缩状态,叠加内需数据下降,表明需求端下滑走弱,整体呈现供给强于需求的局面。从企业库存来看,原材料库存和产成品库存有所回升,但均低于临界值,说明目前仍处于被动补库存阶段。

价格大幅下挫,PPI趋于下行。受近期部分大宗商品价格下行等因素影响,11月原材料购进价格指数和出厂价格指数分别下降7.7、5.6个百分点至50.3%、46.4%。其中,黑色金属冶炼加工、石油化工、化学制品等行业出厂价格指数回落幅度加大,尤其近期原油、螺纹钢等大宗商品供需矛盾加剧,现货价格急转直下。但考虑到主要原材料购进价格指数和出厂价格指数差值小幅收窄,企业原材料采购价格超过出厂价格的幅度相应收缩,中下游企业利润受挤压现象将有所缓解。在高基数影响下,预计本月PPI将加速下跌。

上游行业景气度转冷,中小企业压力减缓。受采暖季环境治理影响,高耗能行业PMI降至48.4%,低于制造业总体水平。中下游行业如食品及酒饮料精制茶、纺织服装服饰、医药、铁路船舶航空航天设备、电气机械器材等制造业PMI均位于52.0%以上较高运行水平。制造业产业转型升级继续推进,装备制造业、高技术制造业和消费品制造业PMI均位于景气区间。分企业类型来看,大型企业PMI下降1.0个百分点至50.6%,扩张态势明显放缓。中小企业PMI继续低于临界点,但较大型企业差距有所缩小。近期,我国出台了一系列扶持盘活民营企业的政策举措,民企纾困效果有待进一步释放。

二、非制造业PMI:延续扩张 11月,非制造业商务活动指数为53.4%,较上月下降0.5个百分点,扩张速度放缓,但仍处扩张区间。

服务业扩张步伐小幅加快。本月,服务业商务活动指数为52.4%,环比上升0.3个百分点,扩张速度有所放缓。从行业情况看,受“双十一”促销活动等影响,邮政快递、电信、互联网软件等行业商务活动指数位于56.0%及以上,业务总量实现快速增长。同时,银行、证券、保险等金融行业均位于60.0%以上,升至高位景气区间。但道路运输、餐饮、房地产等行业商务活动指数低于临界点,业务总量有所回落。从市场预期看,服务业业务活动预期指数为59.6%,持续位于较高景气区间,企业对行业发展普遍看好。

从行业大类看,航空运输业、邮政业、互联网软件信息技术服务、货币金融服务、资本市场服务、保险业等行业商务活动指数均位于56.0%以上的较高景气区间。道路运输业、餐饮业、房地产业、居民服务及修理业等行业指数位于临界点以下。――编者注

建筑业景气度高位回落。受天气逐渐转冷等因素影响,建筑业生产增速有所放缓,商务活动指数为59.3%,比上月回落4.6个百分点,但位于较高景气区间。在基建补短板影响下建筑业保持高位,但本次PMI回落主要受季节性因素限制,为8-9月冲高后的均值回归。从市场需求和预期看,建筑业新订单指数和业务活动预期指数为56.5%和68.3%,分别比上月上升0.3和2.3个百分点,近期连续环比上升,建筑业有望继续保持平稳较快增长。

三、综合PMI:活跃度减弱

从反映制造业和非制造业景气的综合PMI产出指数看,11月该指数为52.8%,环比回落0.3个百分点,表明我国企业生产经营活动继续保持扩张,但活跃度有所减弱。其中,构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为51.9%和53.4%,环比均有所回落。

四、未来政策重点关注领域 10月和11月制造业PMI与非制造业PMI加权平均值持续下行,表明经济仍然面临下行风险。G20中美领导人会晤就避免贸易战升级达成一定成果,有助于缓释经济下行压力。但外部环境不确定性犹存,叠加国内不活跃的投资和消费需求,稳增长压力不减。专家表示,在市场需求不振的背景下,大型企业在市场竞争中的比较优势相对更明确,中小企业所面临的困难更加突出。由于中小企业在就业方面的贡献较大,因此其对就业产生的影响也应当高度重视。此外,服务业的发展和实体经济紧密相关,实体经济增速持续下滑,服务业将受到牵连,因此对服务业表现出的下行苗头也应密切关注。下一步,应在保就业、增加有效投资、补短板方面采取更加有效的措施,促进经济实现平稳较快发展。

11月财新中国PMI录得50.2,微升0.1个百分点。其中,新订单指数连续第二个月小幅回升,但整体仍属于小幅水平。新出口订单已连续八个月处于收缩区间,11月录得两年半以来的次低。――编者注

(编辑:韩沐洵)