11月份,我国制造业PMI和非制造业商务活动指数均小幅回升,显示随着供需两侧的联动上升,我国经济运行稳中向好态势继续深入发展。今年四季度,宏观经济继续保持稳中有进的发展趋势具备基础。

一、制造业继续保持稳中有升发展态势

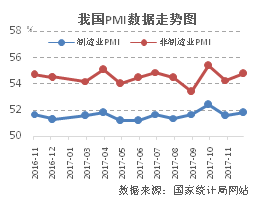

11月份,我国制造业PMI为51.8%,比上月上升0.2个百分点,处于年内次高点。自去年10月份以来,制造业PMI已连续14个月保持在51%以上,表明制造业继续保持稳中有升的发展态势。从结构调整的角度看,装备制造业、高技术制造业和消费品行业PMI分别为52.9%、53.2%和53.1%,持续高于制造业总体水平,对经济增长的引领作用不断增强。

内外需均略回暖。11月份,新订单指数为53.6%,比上月上升0.7个百分点;进口指数为51.0%,比上月上升0.7个百分点。两项指数均表明内需有所回暖。11月份,新出口订单指数为50.8%,比上月上升0.7个百分点,显示外需继续改善。企业生产有所改善,采购意愿增强。11月份,生产指数由10月份的53.4%回升至54.3%。在生产和市场需求扩张加快的同时,企业采购意愿增强,采购量指数为53.5%,升至年内次高点。整体来看,需求和生产虽有所改善,但均未超过9月份水平,动力稍显不足。制造业企业仍处于去库存阶段。11月份,原材料库存由10月份的48.6%降至48.4%,产成品库存持平在10月份的46.1%,显示虽然需求和生产短期回暖,但厂家补库存意愿不强,库存继续去化。

11月份,制造业从业人员指数由10月份的49.0% 降至48.8%,制造业用工需求萎缩,创去年11月以来新低,显示生产受限下企业招工意愿不强。――编者注 市场价格涨势有所减缓。11月份,制造业原材料购进价格指数与出厂价格指数均已连续两个月从高位回落。其中,原材料购进价格指数下跌3.6个百分点至59.8%,出厂价格指数下跌1.4个百分点至53.8%。随着上游原材料价格上涨减缓,企业出厂价格也有所回落,但购进价格指数和企业出厂价格指数差距呈收缩态势,显示企业原材料成本过快上涨的压力有所缓解,未来企业生产经营活动将更加活跃。

10月份,伴随制造业PMI原材料购进价格指数出现拐点,国内PPI环比增速下半年来首现回落。预计随着11月份制造业PMI价格指数的进一步下滑,11月份PPI增速或继续下行,CPI和PPI剪刀差继续收窄,利好中下游行业盈利改善。――编者注 企业生产经营环境进一步改善。分企业规模看,11月份大型企业PMI比上月微落0.2个百分点,但仍高于年均水平。而此前下滑明显的中小企业PMI有所回升,分别较上月上升0.7、0.8个百分点,表明随着金融部门对实体经济支持力度加大,特别是央行定向降准政策有效引导金融机构在四季度加大对小微企业、“双创”等领域的支持力度,中小企业的经营环境进一步改善。

二、非制造业延续较快增长态势

11月份,我国非制造业商务活动指数为54.8%,比上月上升0.5个百分点,且高于年均值0.3个百分点,表明非制造业延续平稳较快的增长态势,且增速有所加快。其中,新订单指数和销售价格指数齐升,意味着市场需求基础得到巩固。特别是销售价格指数创出年内新高,终端销售价格的回升有利于拓展企业利润空间,激发企业经营的积极性。

服务业保持稳定扩张。11月份,服务业商务活动指数为53.6%,比上月微升0.1个百分点,连续3个月位于53.5%以上的景气区间。随着制造业增速的加快,与实体经济高度相关的生产性服务业商务活动指数升至61.7%,为年内最高点。其中,在消费升级的大趋势和“新零售”概念的推动以及“双11”促销活动等影响下,批发零售、互联网软件信息技术服务、邮政快递、装卸搬运及仓储等行业业务总量实现快速增长,商务活动指数明显高于服务业总体水平。受运输结构调整和房地产调控等影响,道路运输、住宿餐饮、房地产等行业商务活动指数低于临界点。建筑业迈进高位景气度区间。建筑业PMI为61.4%,较上月快速上行2.9个百分点。财政支持下的棚户区改造和铁路基建项目上马,加快了建筑行业的投资,进而增强了建筑业企业的信心。

三、经济将继续平稳增长,但下行压力仍存

当前经济运行依然稳健。11月份PMI超预期反弹,显示当前中国经济的韧性较强。但11月份财新制造业PMI走势却出现背离,为50.8%,较10月下跌0.2个百分点,创下五个月新低。整体来看,中国经济运行依然稳健,但仍有下行压力。业内普遍预计,四季度经济将略有降温,但不至于出现二次探底,今年全年经济增速有望高于去年。明年GDP增速或将略有放缓。随着中央经济工作会议的临近,中国人民大学国家发展与战略研究院等多家机构预测,明年中国GDP实际增速为6.7%,比今年小幅下滑0.1个百分点。当前中国经济必须高度重视固定资产投资实际增速的加速下滑,预计明年经济工作重点将围绕“稳投资”和“促消费”展开。

机构普遍预期,11月份消费增速将保持平稳,甚至出现改善,而投资增速、工业生产增速或进一步放缓。由于消费端受汽车、房地产相关政策的负面影响,以及“双十一”促销活动的提前透支,预计12月份将稳中略降。而出口端后期持续攀升动力不强。由于12月全月进入采暖限产季,再加上生产端自身的去产能与供给侧改革大背景,预计供需两端均将趋势走弱。――编者注

需关注价格在上下游行业间的传导所带来的通胀压力。制造业市场价格涨势减缓,而非制造业市场价格指数出现明显回升,较上月上升1.2个百分点,达到52.8%,创出年内新高。随着销售价格指数的回升,投入品价格指数也出现明显回升。当前,非制造业价格上涨趋势从中间环节向终端消费领域传导迹象已经初步显现,适度通胀预期正在酝酿,需要持续观察投入品价格指数和销售价格指数之间的联动变化,关注价格在上下游行业间的传导所带来的通胀压力。(编辑:洪旭)