一季度,国际国内经济环境有所改善,我国诸多关键经济指标回暖,带动经济增速回升,GDP同比增长6.9%,比去年同期加快0.2个百分点,比去年四季度加快0.1个百分点,实现“开门红”。

一、“三驾马车”动力有所增强

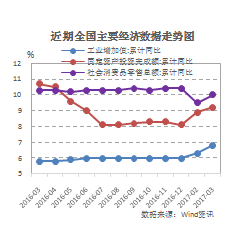

工业的支撑力提升。一季度,第二产业增加值同比增长6.4%,比上年同期提高0.5个百分点;第二产业对GDP增长贡献率达36.1%,比上年同期提高1.1个百分点。规模以上工业增加值同比增长6.8%,比上年同期加快1个百分点。去年以来,随着供给侧结构性改革扎实推进,市场供求关系明显改善,企业利润增长较快,信心在增强,所以工业生产加快。

固定资产投资稳中有升。一季度,全国固定资产投资同比增长9.2%,增速比上年全年加快1.1个百分点。除基建投资增速回落外,制造业投资和房地产投资增速都出现回升。从投资领域来看,生态保护和环境治理等短板领域和高技术产业投资增速明显加快。民间投资增长7.7%,比1-2月份加快1个百分点,从去年9月至今呈回升态势,表明市场供求关系总体趋好,市场活力有所提升。

消费的基础性作用进一步增强。一季度,社会消费品零售总额同比增长10.0%,增速比1-2月份加快0.5个百分点,对经济增长的贡献达77.2%,比上年同期提高2.2个百分点。其中,3月份消费需求明显反弹,同比增长10.9%,升至一年来最高水平。从消费增长的前提和保障看,一季度居民收入实际增长7.0%,比上年同期加快0.5个百分点。从居民消费结构升级看,服务消费比重提高、增速加快;实物消费中的一些品质消费增长也在加快。此外,新兴消费的发展带动了新动能的成长。

外贸进出口延续回稳向好走势。一季度,进出口增长21.8%,延续了去年下半年以来的回稳向好走势,这主要与全球主要经济体需求回暖、大宗商品价格回升有关,也有去年同期基数较低的因素。保持外贸回稳向好的积极态势,还要更加苦练内功,积极培育外贸增长新优势。

二、信贷总量保持稳定,物价上涨预期走弱

人民币贷款新增总量保持稳定,结构进一步优化。受央行窗口指导和MPA考核新规的影响,一季度新增人民币贷款同比少增3856亿元。从结构看,3月末,随着制造业经营形势回暖和固定资产投资增速上升,企业部门新增中长期贷款占全部新增贷款的63.3%,较上年末提高了30个百分点,反映出金融对实体经济的支持力度不减。M1、M2增速双双回落。3月末M1同比增长18.8%,增速环比下降2.6个百分点;M2同比增长10.6%,增速环比下降0.5个百分点。这反映了年初以来稳健中性货币政策逐步偏紧落实,两者剪刀差缩窄有利于经济发展。

CPI小幅回升,物价上涨预期走弱。3月份CPI环比下降0.3%,同比上涨0.9%,连续2个月处在低于1%的水平,主要原因是当前供应充足导致食品价格同比、环比均负增长。整体来看,当前物价上涨预期走弱,对政策不会带来明显影响。预计未来一段时间,CPI将随着翘尾因素和食品价格而有所波动,下半年可能阶段性回落,全年涨幅将低于3%。PPI环比涨幅连续3个月放缓。3月份PPI同比上涨7.6%,涨幅比上月收窄0.2个百分点。PPI环比上涨0.3%,涨幅比上月缩小0.3个百分点,环比涨势连续3个月放缓。随着翘尾因素的逐渐下降,企业补库存周期逐渐走弱,PPI涨势可能继续放缓。

三、供给侧结构性改革取得积极进展

“三去一降一补”取得积极进展。一季度供给侧结构性改革重点任务取得了积极进展。尤其是中央企业降杠杆进展明显,通过积极开展市场化债转股,优化企业债务结构,应收账款周转率和存货周转率都有提高。最关键的是,“僵尸企业”处置进展比较顺利。可见,随着供给侧结构性改革的积极推进,驱动经济结构持续优化,增添了新的发展动力和活力。新旧动能转换加速。一季度战略性新兴产业增加值同比增长10.3%,增速比规模以上工业高3.5个百分点。其中高技术产业增加值同比增长13.4%,增速比规模以上工业快6.6%。一季度全国网上零售额同比增长32.1%,实物商品网上零售额增长25.8%。

四、经济下行压力仍不可低估

虽然一季度中国经济实现“开门红”,但短期内中国经济增长还面临诸多不利因素。首先,受房地产市场调控影响,二季度房地产投资和住房消费增幅可能趋缓,总体消费需求短期难以大幅回升。尽管一季度全国居民人均可支配收入增速跑赢了GDP增速,但是否稳定还有待观察,因为供给侧结构性改革要降成本,可能会对工资收入增加有一定抑制。此外,外贸增长虽超预期,但对经济增长直接贡献有所减弱,吸收外资和对外投资双双快速下跌等不利因素都需要引起高度关注。预计经济运行依旧面临一定下行压力,未来几个季度GDP同比增速整体仍将呈L型走势,全年经济增长呈前高后低、整体平稳走势。

宏观调控仍要保持定力。在当前经济增长形势较好的背景下,仍要保持宏观政策的连续性和稳定性,只要经济运行在合理的区间范围内,就要坚持稳中求进,注重中长期供给侧结构性改革。短期看,也要增强政策的灵活性,货币政策要把防风险放在突出位置,尤其是对流动性风险要高度关注。积极的财政政策要做到实际有效,重点是要提升财政资金使用效率,通过有效手段将资金引导到实体经济中去。要稳定消费,关键还是要靠改革来建立消费增长的长效机制。主要通过完善个税改革等政策措施来提升居民的可支配收入,从而提升居民的消费能力;通过完善社会保障、养老和医疗等制度来稳定居民消费信心等;同时持续推进大众创业、万众创新,努力保持就业形势的稳定。(编辑:洪旭)