初步核算,2016年我国GDP达744127亿元,比上年增长6.7%。在复杂的国内外形势下,面对持续的经济下行压力,中国经济呈现缓中趋稳、稳中向好的总体态势,实现了“十三五”良好开局。

一、四季度GDP实现超预期增长

第四季度GDP同比增长6.8%,超过市场预期,高于前三季度均为6.7%的持平走势,这也是季度GDP增速自2014年二季度以来首次回升。从需求看,消费增速领跑三驾马车,投资和净出口的贡献率也有所提升。

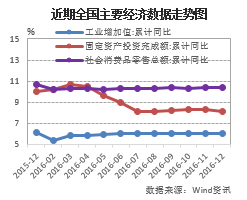

工业生产小幅放缓。12月份工业增加值同比增长6%,较11月回落0.2个百分点。分行业看,以通用设备、专用设备以及汽车制造业为主的高端设备制造业增速维持高位,但除了计算机、通信和电子制造业增速回升4.6个点,大部分行业增速都有回落。2016年全年,工业增加值整体平稳。2017年,振兴实体经济以及加强供给侧改革的政策取向已确定,预计工业生产延续整体平稳。

投资增速回落。1-12月固定资产投资同比增长8.1%,增速较1-11月回落0.2个百分点;12月当月投资同比增长6.5%,环比增长0.53%,增速均较前几月明显回落。基建投资增速大幅回落。12月份基建投资增速大幅回落8.5个百分点至5.2%,原因是前期财政支出节奏较快。企业盈利好转继续带动制造业投资复苏。12月份制造业投资同比增长9.5%,增速较11月提升1.1个百分点。房地产投资依然强劲。12月当月房地产投资同比增长11.1%,较上月提升5.3个百分点,1-12月房地产投资累计同比增长6.9%;12月当月房地产新开工面积同比大幅提升9.2个百分点至12.5%。民间投资增速小幅回升。12月制造业投资继续回暖和房地产投资超预期带动民间投资持续提高。全年民间投资同比增长3.2%,比1-11月加快0.13个百分点,连续第5个月回升。2017年,制造业有望在企业盈利好转带动下继续复苏,大量PPP项目有待落地有利于基建投资维持高增长,房地产投资受调控影响将有所回落,整体来看,投资仍能对经济增长提供有力支撑。

消费继续稳健增长。12月社会消费品零售总额同比增长10.9%,增速较上月提升0.1个百分点。其中,餐饮收入同比增长10.6%,商品零售增速10.9%。受2017年购置税优惠减小影响,12月汽车透支消费,限额消费中汽车消费同比增长14.4%。油价上涨也带动了油制品消费上升,同比较上月上升1.4个百分点。2016年全年消费增长相对稳健。2017年,由于购置税优惠幅度下降及地产小周期结束,汽车和地产相关消费仍面临回落风险,再加上居民收入增速放缓的隐忧,消费增长或有波动。

出口降幅再度扩大,进口连续两月正增长。12月份出口降幅较11月再度扩大,进口增速有所收窄,但连续两个月正增长。业内分析,出口降幅扩大与基数效应有关,也反映出贬值对出口提振作用有限,而大宗价格走强是进口增长的主因。预计2017年出口下滑幅度将有所收窄。

二、新增贷款超预期增长,M2增速放缓

企业中长期贷款超预期增长。12月份社会融资规模增量为1.63万亿元,主要来自于新增人民币贷款和新增委托贷款。企业中长期贷款超预期增长,为2010年以来的第二高值,这意味着实体投资意愿有所改善。居民中长期贷款增速小幅回落,为2016年的最低水平,但住房按揭仍占人民币贷款近一半的规模。从2016年全年来看,社融规模存量同比增长12.8%,略低于全年13%的增速目标。其中,新增人民币贷款占69.9%,同比低3.3个百分点,但仍维持在历史高位。企业新增贷款规模同比减少1.28万亿,而多为个人住房按揭贷款的“住户部门中长期贷款”项目增加5.68万亿元,占全部新增贷款额的近45%,这一比例明显高于往年。

M2增速放缓,不及年初预期目标。2016年12月末,广义货币(M2)余额同比增长11.3%,低于年初13%的增长目标,主要原因是外汇占款持续减少影响了基础货币投放,背后是汇率预期的变化。但央行通过加大公开市场操作对冲,基本上保证了金融市场的流动性。M1和M2增速差进一步收窄。12月M1增速为21.4%,M1-M2“剪刀差”连续第六个月收窄,这表明企业层面的流动性陷阱进一步减弱,与企业投资回暖相匹配。

三、经济回稳基础并不牢靠,稳增长仍须加力

2017年经济运行稳中有忧。专家指出,从经济基本面来看,预计2017年GDP增速不会低于6.5%。但2016年投资、消费、外贸增速总体均呈下降态势,显示经济企稳基础并不牢固。从需求端看,2017年仍比较困难,国内投资消费虽然相对平稳,但基建投资正面临缺乏资金来源的困境,且居民收入增幅扣除价格因素也低于GDP增幅,后续依赖消费拉动的动力也显不足,外贸出口的比较优势也在下降。总的来看,2017年在继续推进供给侧结构性改革的同时,仍需稳定需求端,稳增长压力犹存。

稳增长政策要综合运用、协调搭配。新常态下的中国经济依然有潜力、韧劲、回旋余地,这正是宏观经济政策的发力点、着力点,也为稳增长、防风险提供了政策抓手。财政政策上,稳增长、补短板将成为主要着力点,包括加快推进重大基础设施项目,增大教育、医疗、养老等民生投资,发挥公共资金的杠杆作用,提高PPP项目落地率等。货币政策上,货币信贷走向应以平稳为主,稳增长、防风险并重,一方面要支持实体经济的信贷需求,另一方面要为去杠杆创造适宜的环境。其他政策上,产业政策要聚焦去产能、去库存,坚决限制“两高一低”产业;投资政策要聚焦激发社会资本活力,打破“玻璃门”;消费政策要鼓励信息、养老、旅游等新兴消费,改善消费设施和环境。(编辑:洪旭)