����10�·��ҹ�������������������������ƽ�ȡ������н��ķ�չ̬��,������ṹ�Ըĸ��һϵ��������ߵ�Ч�����ڲ������֡����������л����ٹ�������۸��ӻ�����Ӱ��,���ߴ�����Ϊ��ĸ���·,ȷ������ƽ�Ƚ�����չ��

����һ����ҵ��Ͷ����������,���ѷŻ�

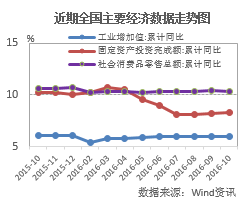

������ҵƽ��������10�·�,ȫ����ģ���Ϲ�ҵ����ֵ�����ѳ���8���±�����6%����,ͬ������6.1%,���������³�ƽ,������ͬ�ڼӿ�0.5���ٷֵ㡣��ҵ�õ���������������·������ͬ�ȷֱ�����4.9%��8.0%��8.4%����ҵ�ṹ�����Ż���������ҵ��װ������ҵ����ֵͬ�ȷֱ�����10.5%��10.1%,���ٷֱ�ȹ�ģ���Ϲ�ҵ��4.4��4.0���ٷֵ㡣

����Ͷ����������1-10�·�,ȫ���̶��ʲ�Ͷ��ͬ������8.3%,���ٱ�ǰ9�¼ӿ�0.1���ٷֵ�,�����������³���С������������,10�·�ͬ������0.58%��Ͷ�ʽṹ�����Ż���������ҵ��Ͷ�����ٴ����ڵڶ���ҵ;�ڵڶ���ҵ�ڲ�,������ҵ��װ������ҵ������ת�����������Ͷ�����ٿ�������Ͷ�����١����Ͷ�����ٳ������������Ͷ�������������»���,����2.9%,���ٱ�ǰ�����ӿ�0.4���ٷֵ�,ռȫ��Ͷ�ʵı���Ϊ61.5%,��ǰ�������0.1���ٷֵ㡣

�������ѷŻ�,���Ա�����λ��������10�·�,�������Ʒ�����ܶ�ͬ������10%,�������9�·ݻ���0.7���ٷֵ�,���Ա�����λ��������1-10��,�������Ʒ�����ܶ�ͬ������10.3%������,ʵ����Ʒ������Ʒ���۶�����24.9%;�����������ٻ��Ȼ���,����������ͬ��ˮƽ��

�������ڽ�����խ,�������ټӿ졣10�·�,�������ܶ�ͬ���½�0.6%������,�����½�3.2%,��������3.2%,ó�ṹ��һ���Ż���

������������º�����,PPI��ʾ�������ʶ�����

����CPI�ػء�2ʱ��������ʳƷ�ͷ�ʳƷ�۸��˫��Ӱ��,10��CPIͬ������2.1%,��9�·�����0.2���ٷֵ㡣����,ʳƷ�۸�������Ҫ���ʲˡ��ʹ���ˮ��Ʒ������۸�����;��ʳƷ�۸����������Ҫ�ܵ�ҽ�Ʊ���������۸�������μ۸�Ĵ�����PPI�������¸ߡ�10��PPI����������1.2%,��2012�������¸ߡ����������������ú̿����ɫ����ɫ������ʯ�͵����β�ҵ��

������Խ��ڴ����ʳƷ�۸��������,����ͳ�ƾַ�����ëʤ�±�ʾ,������ݡ�������Ҫ�ǻ�������ԭ��:һ������ԭ����ֲ�������,���´���Ĺ������������,�Ƹ��˴���ļ۸���Ҳ���ų�һЩ�ʽ��������г�������Ϊ�����Ƕ��ڵļ۸�����,������ͨ��,�½�ͨ��ѹ������������������������ע

��������������Ի��䡣10��,��������Ҵ���6513��Ԫ,�����½�46%������,�����г��ڴ�������4891��,ռ�Ŵ���������75%;��ҵ���������ܵط�ծ���û�Ӱ��,���ȴ���»������ڴ�����䡣10��������ʹ�ģΪ8963��Ԫ,���ȼ��ٽ�һ�롣���������������١�����ί�С����д�����խ��Ϊ����������ʹ�ģ����½�����Ҫ���ء�M1-M2����������խ��10��M2����11.6%,M1������23.9%,���������һ����խ��

����10��ǰ��,�ȵ�һ�����߳�����̳�̨�˷�����������,��ߴ�������,Ϊ¥�н��¡�����ǰ�ڵز����ۻ��ȵ��ƶ��ͷ�������Ӱ����ͺ���,10�·ݾ����г��ڴ�����ʾ��ȻΪ�����Ŵ�����������������ע

��������������ṹ�Ըĸ���ʵ�ƽ�

��������ȥһ��һ������Ч�������֡���ȥ���ܿ�,10�·�,ԭú����ͬ���½�12.0%,��������խ0.3���ٷֵ㡣��ȥ�ܸ˿�,9��ĩ,��ģ���Ϲ�ҵ��ҵ�ʲ���ծ��Ϊ56.3%,������ͬ���½�0.6���ٷֵ㡣��ȥ��濴,10����Ʒ�������������8���¼���,�����ȴ���½����ӽ��ɱ���,1-9��,��ģ���Ϲ�ҵ��ҵÿ��Ԫ��Ӫҵ�������еijɱ�Ϊ85.87Ԫ,������ͬ�ڼ���0.17Ԫ���Ӳ��̰忴,ǰ10��,��̬�����ͻ�������ҵ��������ʩ����ҵ��ˮ������ҵ����Ϣ����ҵ����·����ҵͶ�ʷֱ�����45.3%��23.6%��20.9%��20%��15.6%��

�����ġ�������̬���Ѷ�,������ͷ����̴�

����������,��ǰ�ҹ����ó���ƽ�����е�̬��,Ԥ��ȫ�����6.5%���ϵ�����Ŀ��û�����⡣Ȼ��,�������л�����һЩ���ѡ�һ�ǹ��ʻ������۸��ӡ���������ĩ����ʼ�Ϣ;�����յĵ�ѡ��������ϵ�������������ƽ�����һ��Ӱ��;��������ٲ��ϱ�ֵ��ѹ���ȡ����ǹ�������һЩ���ѡ���������,�������Ȼ��������ι̡����ز��������ߵĸ���ЧӦ��������,����Ͷ�ʵ�����ЧӦҲ�����¼�����������������Ҳ����ѹ�������������ز�������������Ӱ������»�����,���������½������Ѳ����IJ���Ӱ����Ҫ���衣

���������й���ϯ����ѧ�����α�ʾ,�����յ�ѡ����Ҫͨ����������Ӱ���й�����:һ�Ƕ���������������Ӧ�Լ�������Ԫ����;��������δ�����ܳ�̨�����̼��ƻ�,������������ȫ������;���������վ��κ���ܻ��ȡʾǿ�ĶԻ�ó����˰���ߡ�������ϵ�ڽ��һ��ʱ�ڽ������µ�ĥ��,��˫����ϵ������ǰ�Ĵ��Ʋ���ı䡣��������ע

�������ߴ�����Ϊ��ĸ���·��ר����Ϊ,���ŷ��ز���������ЧӦ������,Ӧ�ӿ�PPP��Ŀ���,�е������������Ͷ�ʡ�����ĸ�������ڱ������Ĺ�����ĸﻹҪ��һ���ƽ���Ŀǰ,�������Ҫ֧�ŵ��Dz������ߵķ��������,δ����˰���ܲ���Ҫ������ҵ���ŵ�˰������,ʵʩ�����IJ�������ҲӦ�ø���ؿ��Ǵ̼��������ѡ��������������ڱ����Ƚ���ͬʱ,ע�ط������ز��г����պͻ��ʷ��ա�(�༭:���ۭZ)