9月份制造业PMI继续保持扩张,供给质量提升的态势延续,结构调整成效进一步显现,非制造业保持稳中有升。预计经济将进入阶段性企稳,下一步政策将保持稳定灵活,继续巩固经济企稳向好的基础。

一、 制造业供需两端向好企稳,现阶段性趋稳迹象

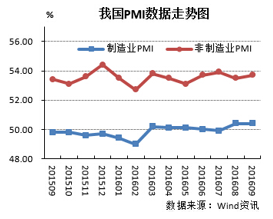

9月份制造业PMI为50.4%,与上月持平,继续保持扩张。值得注意的是,9月财新制造业PMI指数为50.1%,比上月微升0.1个百分点进入扩张区间。二者均显示出了我国经济的阶段性企稳。

五大分项指数二升三降。五大分项指数中,生产、从业人员指数上升,新订单、原材料库存、供应商配送时间指数下降。总的来看,主要分项指数有升有降、波动不大。生产活动加快。9月份,生产指数为52.8%,比上月上升0.2个百分点,连续两个月上升,为2015年7月以来最高,是五大分项指数中最高的一项,表明制造业生产活动加快。需求小幅波动,但仍延续扩张态势。新订单指数连续多月处于扩张区间,本月虽比上月回落0.4个百分点,但仍达到50.9%,为近5个月来的次高点。新出口订单指数为50.1%,比上月上升0.4个百分点,升至临界点以上。高技术制造业和装备制造业继续保持较快增长。高技术制造业和装备制造业PMI分别为52.4%和51.9%,高于制造业总体2.0和1.5个百分点。其中医药制造业,汽车制造业,铁路、船舶、航空航天设备制造业,计算机通信及其他电子设备制造业等行业PMI均在52.0%以上。同时,本月高技术制造业和装备制造业新订单指数均在53.0%以上,未来有望继续保持稳步增长。原材料购进价格指数持续上升,工业通缩大周期有望结束。9月原材料购进价格指数升至57.5%,比8月上升了0.3个百分点。分析认为,原材料购进价格逐渐上涨,伴随着PPI降幅持续收窄,从2012年以来的工业通缩压力明显减小。这有利于活跃市场,但要警惕部分产品、部分地区价格上涨过快,使企业成本压力加大。

工业用电量连续3个月正增长,印证了制造业生产提速。从近期全国发电量来看,9月高频的6大发电集团日均耗煤量约56.8万吨,由于进入9月后气温下降耗电量减少,日均耗煤量比8月显著减少,但比去年9月日均耗煤量高出4.4万吨,意味着制造业生产加快。——编者注

同时,企业生产经营中的困难较多,去产能任务较重,制造业稳定增长的基础尚不牢固。一是反映原材料价格和运输成本上涨的企业比重连续两个月增加,企业降成本压力依然较大。二是制造业仍处于结构调整阶段,传统行业产能过剩尤为突出。三是中小型企业PMI持续下跌,与大型企业PMI分化明显。

交通银行报告认为,在新出口订单回升情况下新订单指数下降,表明外需有所改善但内需依然疲弱。中小型企业的民资占比显著高于大型企业,民间资本投资增速持续下降与中、小型企业景气状况的下降同步发展,是当前经济下行压力的重要来源。国家统计局服务业调查中心高级统计师赵庆河表示,本月非金属矿物制品业和黑色金属冶炼及压延加工业的新订单指数均大幅回落,未来生产可能进一步压减,对制造业整体生产有一定影响。——编者注

二、非制造业稳中有升,企业信心进一步增强

9月份,非制造业商务活动指数为53.7%,比上月小幅回升0.2个百分点,连续7个月在53.0%以上景气区间;业务活动预期指数为61.1%,高于上月1.7个百分点,创年内新高。基建投资需求和消费带动效应的释放有望为四季度经济保持平稳运行奠定基础。

服务业延续平稳增长势头。商务活动指数为52.3%,比上月回落0.4个百分点,继续位于临界点之上,连续6个月在52.0%以上。其中,邮政快递、零售、住宿等行业商务活动指数处于55.0%以上的较高景气区间,业务总量呈现较快增长,是本月服务业发展的主要支撑力量。同时,交通运输、餐饮、证券、社会服务等行业商务活动指数位于临界点以下,业务总量有所回落。服务业新订单指数为50.6%,高于上月1.0个百分点,表明市场需求有所回升,服务业有望继续保持较快增长。建筑业景气度高位回升。随着炎热天气和降水的减少,建筑业进入生产旺季,生产活动有所加快。商务活动指数为61.9%,比上月上升3.7个百分点,处于高位景气区间。其中室外作业的房屋建筑业和土木工程建筑业商务活动指数分别为62.4%和61.8%,高于上月3.2和7.1个百分点。建筑业业务活动预期指数为65.9%,比上月上升2.7个百分点,企业对未来一段时间的较快增长保持乐观态度。

三、经济增长企稳预期较强,政策将保持稳定灵活

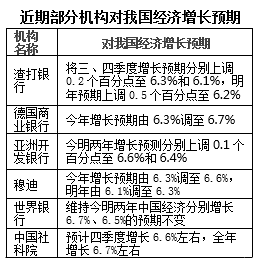

近来,随着各项经济指标回暖,经济增长即将企稳回升的呼声渐起。9月份以来,渣打银行、德国商业银行等多家外资机构发布报告,认为8月中国经济指标全线好转显示稳增长政策持续发力,经济增长动能正在改善,并纷纷上调中国经济增长预期。但普遍观点认为,当前宏观经济风险犹存,主要包括出口需求持续疲软、制造业投资减少和资产价格泡沫等。

值得注意的是,随着近期20余城市密集重启楼市限购,一些机构开始调整对货币政策的预期,认为后期政策可能适度收紧。对此,央行在三季度例会上强调,将继续实施稳健的货币政策,保持适度流动性。分析认为,央行8月底以来接连拉长公开市场操作期限,也意在优化资金期限结构,而不是流动性总量的收紧。为巩固经济企稳向好基础,预计宏观调控仍将注重强动力、增活力,改善企业经营环境、激发市场活力、促进新旧经济增长动能转换的整体政策环境不会改变。同时,还将继续发挥财政政策托底效应,PPP推进力度预计进一步加大,在去产能、降成本、补短板等方面也将持续加力增效。(编辑:田小平)

据彭博9月19日至26日对18名经济学家的调查,有15人认为中国央行货币政策将在三年内转向收紧,其中4人认为会在明年,1人认为今年就有可能。在政策工具选择上,7人认为央行将通过使用短期、中期以及长期借贷便利调节利率,4人预计会继续调节存款准备金率,3人预计将使用回购利率引导货币政策走向。——编者注