8月份制造业PMI供需双双改善,结构进一步优化;非制造业PMI在建筑业放缓影响下有所回落,但仍保持良好扩张态势。预计短期经济稳定增长无忧,中长期下行压力仍较大,经济增长动力转换需结构调整持续推进。

一、 制造业状况整体改善,企业信心明显增强

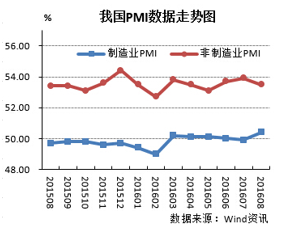

8月份制造业PMI为50.4%,比上月上升0.5个百分点,重回临界点上方,为2014年11月以来最高值,且高于去年同期0.7个百分点。五大分项指数均回升,呈现生产和需求回升、结构进一步优化的特征。

生产保持稳中有升。生产指数连续6个月保持在52.0%以上,本月为52.6%,是今年以来的高点,比上月上升0.5个百分点,表明当前制造业生产正在提速。市场需求回暖,供需矛盾有所缓解。稳增长政策加快落实,促进民间投资、增加有效供给的政策力度加大,带动需求改善,8月份新订单指数为51.3%,比上月上升0.9个百分点,与生产指数的差值进一步缩小。出口订单指数上升0.7个百分点至49.7%,表明内外需同时改善。由于新订单的上升,原材料补库存意愿回升0.3个百分点至47.6%。供给侧改革继续推进,结构调整效果进一步显现。高技术制造业和消费品制造业PMI分别为52.6%和51.2%,高于制造业总体2.2和0.8个百分点。其中食品及酒饮料精制茶制造业、烟草制造业、电器机械器材制造业、计算机通信及其他电子设备制造业等行业PMI均在52.0%及以上。企业采购活动有所加快。近期部分国际大宗商品价格上涨,生产和市场双双回暖,企业原材料购进价格和采购量增长比较明显。8月份原材料购进价格指数为57.2%,比上月上升2.6个百分点,连续两个月上升。采购量指数为52.6%,比上月上升2.1个百分点,为今年高点。企业信心增强。8月份生产经营活动预期指数为58.2%,分别高于上月和去年同期2.9和4.1个百分点。特别是高技术制造业和消费品制造业生产经营活动预期指数均处于60.0%以上的高位景气区间,表明企业对行业发展继续看好。

8月份财新制造业PMI回落至50.0,连续两月与官方数据背离。样本地区分布和行业分布不同导致二者背离。受G20会议影响,近期长三角地区的部分中小型企业生产经营情况不佳可能是导致财新PMI下降的主要原因。――编者注

实体经济持续改善仍面临困难。一是进出口下行压力依然较大。由于全球经济增长复苏乏力,制造业进出口回升动力仍显不足。新出口订单指数和进口指数分别为49.7%和49.5%,虽比上月有所回升,但仍持续位于收缩区间。二是反映资金紧张的企业比重持续超过四成。三是劳动力和运输成本上涨的企业比重有所增加,企业降成本的难度依然较大。

分企业规模看,8月大型企业PMI比上月上升0.6个百分点至51.8%,已连续3个月上升;中型企业PMI为48.9%,与上个月持平;小型企业PMI上升0.5个百分点至47.4%。大型企业受稳增长政策拉动较明显,中小企业PMI有所改善但仍位于收缩区间,显示经营状况仍面临较大困难。――编者注

二、非制造业有所放缓,但仍延续平稳扩张态势

8月份非制造业PMI为53.5%,比上月回落0.4个百分点,但近6个月都高于53%,且本月与今年以来的均值持平,表明非制造业总体仍延续平稳扩张态势。

服务业继续保持良好发展态势。8月份,服务业商务活动指数为52.7%,比上月微升0.1个百分点,为今年以来的次高点,且连续三个月保持升势。在制造业生产和市场回升带动下,生产性服务业相关需求回升,商务活动指数为57.2%,较上月大幅上升4.4个百分点。本月业务总量增长较快的行业有航空运输、装卸搬运及仓储、电信、互联网软件、旅游等,商务活动指数均位于55.0%以上的较高景气区间。服务业业务活动预期指数为58.8%,高于上月0.5个百分点,连续三个月上升,且为年内高点,表明企业对未来发展的信心较强。

建筑业生产扩张放缓。8月份我国部分地区的暴雨及高温天气对建筑业生产活动带来一定影响,室外作业更为明显,建筑业生产总体放缓。建筑业商务活动指数为58.2%,比上月回落2.9个百分点。其中房屋建筑业和土木工程建筑业商务活动指数分别为59.2%和54.7%,回落2.2和6.6个百分点,是本月建筑业商务活动指数回落的主要原因。随着基础设施建设的大力推进,以及高温酷暑的消退和降水的减少,建筑业有望在未来一段时间继续保持平稳较快的增长。

三、经济短期将稳定增长,中长期动力转换任重道远

短期经济企稳无忧,降准降息难现。在稳增长发力、基建投资和房地产投资回升带动下,一季度固定资产投资出现连续回升,并带动工业生产回暖,上半年经济得以实现6.7%的增速。然而,稳增长政策并没有从根本上改变经济需求整体羸弱的局面,制造业和民间投资增速出现连续快速下滑,房地产和基建独木难支。随着宏观政策重回稳健,以及前期政策效果的消化,经济需求再面临双重压力,截至7月份制造业PMI新订单指数连续四月出现下滑,制造业生产指数也开始放缓,稳增长的生产效应减弱。进入8月份,在稳增长的积极发力下,PMI意外出现回升,生产和需求扩张都出现加快。预计三季度经济将短暂无忧,短期内降准降息难现。

经济内生增长动力不足导致长期下行压力。经济短期企稳回升主要有赖于稳增长措施及效果,并非经济自发的周期复苏回升,且当前中国经济主要面临的是结构性问题,中长期经济发展仍存较大下行压力。虽然结构调整不断取得积极进展,但经济增长动力的转换仍任重而道远,在这之前经济要实现平稳过渡,稳增长需持续发力为经济托底,并且房地产和基建仍是关键。(编辑:田小平)