上半年,工业生产回暖,投资增速继续下滑,消费稳定增长,结构调整成效持续显现。总的来看,经济运行平稳,但依然面临内外多方面不确定性,尤其是民间投资增速持续下降需重点关注。

一、经济阶段性企稳,除投资外主要指标改善

上半年,面对持续较大的经济下行压力,在稳增长政策托底、楼市升温、简政放权等多重因素作用下,经济运行总体平稳,GDP同比增长6.7%,与一季度增速持平。除投资外,主要经济指标不同程度改善。

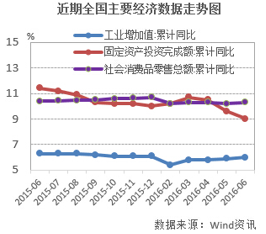

工业生产稳中略升。上半年,规模以上工业增加值同比增长6.0%,比一季度加快0.2个百分点。工业结构继续优化。上半年,高技术产业和装备制造业增加值同比分别增长10.2%和8.1%,占整体工业的比重分别为12.1%和32.6%,比上年同期提高0.7和1.2个百分点。工业盈利状况改善。1-5月份,规模以上工业企业利润同比增长6.4%,与上年同期下降0.8%相比明显改善。

投资增速回落。上半年,固定资产投资同比名义增长9.0%,比一季度回落1.7个百分点,比上年同期回落1个百分点。从投资三大主要来源看,基建投资持续加快,制造业投资和房地产投资下行。国有、民间投资剪刀差拉大。年初以来民间投资增速下行的趋势仍未止住,上半年,民间投资同比名义增长2.8%,比前5个月回落1.1个百分点;民间投资占整体投资的比重为61.5%,比去年同期降低3.6个百分点。担纲基建投资的国有部门投资增速一路走高,上半年达到23.8%。

消费运行平稳。上半年,社会消费品零售总额同比增长10.3%,与一季度持平;其中,网上零售额同比增速达到28.2%。6月当月消费同比增长10.6%,比5月提升0.6个百分点,消费运行呈稳中有升特征。

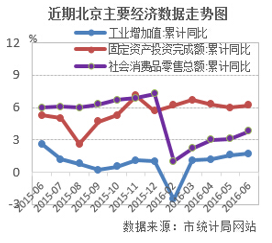

上半年,北京市地区生产总值同比增长6.7%,比一季度回落0.2个百分点,但依旧处于合理区间。发展质量稳步提高,居民收入增长快于GDP增长,企业效益整体较好,财政收入较快增加,疏功能、转方式等供给侧改革持续发力。值得一提的是,在房地产传统强势产业表现不佳拖累GDP的同时,汽车、医药行业强势崛起,成为托底经济的新生力量。――编者注

进出口降幅收窄。上半年,进出口同比下降3.3%,降幅比一季度收窄3.6个百分点。贸易结构优化。上半年,一般贸易进出口占进出口总额的比重为56.4%,比上年同期提高1.2个百分点。

CPI温和上涨,PPI降幅收窄。上半年,CPI同比上涨2.1%,涨幅与一季度持平;PPI同比下降3.9%,降幅比一季度收窄0.9个百分点,表明工业通缩压力有所减弱,市场需求一定程度改善。

上半年,全国居民收入跑输GDP增速0.2个百分点。专家认为,经济转型升级伴随着新老业态更替与要素重新优化配置,导致一定时期内经济下行压力加大,进而影响居民收入。长期看,居民收入增长趋势强劲,前景向好。――编者注

二、经济结构持续优化,“三去一降一补”成效初显

产业结构进一步优化。上半年,三产增加值占GDP的比重高于二产14.7个百分点,经济增长动能从工业向服务业转移。需求结构进一步改善。最终消费支出对GDP增长的贡献率为73.4%,同比提高7个百分点,创出新高。节能降耗取得新进展。单位GDP能耗同比下降5.2%。

“三去一降一补”成效初显。去产能方面,原煤、粗钢产量同比分别下降9.7%和1.1%,且去产能的同时就业保持稳定。去库存方面,5月末,规模以上工业企业产成品存货同比下降1.1%,商品房待售面积连续4个月减少。去杠杆方面,5月末,规模以上工业企业资产负债率为56.8%,同比下降0.5个百分点。降成本方面,前5月,规模以上工业企业每百元主营业务收入成本同比减少0.22元。补短板方面,水利环境和公共设施管理、信息传输软件和信息技术服务等薄弱领域投资增长较快。

三、 民间投资持续下降需引起重点关注

今年以来,民间投资增速持续低于固定资产投资。民间投资中接近45%是制造业投资,30%左右是房地产投资,近几年民间投资和制造业投资共同下降,二者具有趋同性。虽然今年房地产投资增速整体回升,但主要是国有大型房地产开发企业扩大投资,中小型民营房地产企业的投资力度并未增强。当前,民间投资仍是固定资产投资的重要组成部分,如果增速持续下降,必将严重拖累整体投资,进而对经济带来严重影响。

民间投资的关键是改善对未来的信心。交通银行报告认为,应明确并落实信息技术、新型制造等重点行业的规划和发展脉络,制定奖励和扶持政策,营造公平投资环境,调动各方主体参与投资的积极性。发展多层次、多渠道的金融服务体系,充分激发投资的潜在活力。――编者注

四、合理应对下行压力,下半年经济运行趋于平稳

经济运行依然面临内外部多方面不确定性。从外部看,全球市场需求疲弱,可能影响我国出口和对外贸易。美国可能再次加息、英国退欧、地缘政治冲突等因素导致国际资本风险偏好下降。从内部看,推进供给侧结构性改革长期有利于经济结构调整和转型,短期或加重经济下行压力;猪肉、部分蔬菜价格及房价仍有阶段性飙升的可能;投资增速仍有下行压力,叠加投资效率的持续降低,将对经济增长带来影响。

面对复杂挑战和结构性难题,需采取更具针对性、更为精准和差异化的调控举措,保持经济平稳运行。积极财政政策将加快落地。加大结构性支持力度,加大财政资金的使用效率,加快重点项目支出,尽快发挥财政资金使用效果。货币政策保持稳健中性。加大定向调控力度,法定存款准备金或将进一步小幅下调,对冲外汇占款减少、保持流动性在合理状态。稳步推进产能过剩治理。制定明确的产能治理方案和目标,引导行业整合调整。(编辑:田小平)

分析认为,三季度后,全方位稳增长政策效果将逐渐显现。预计全年经济增长6.7%左右。消费成为拉动经济增长的主要力量,对GDP增长的贡献率可能会超过60%,投资的贡献率在40%左右,出口对经济增长仍将负向拉动。――编者注