5月制造业PMI连续三个月位于扩张区间,非制造业保持稳健运行,经济运行总体平稳。但制造业需求仍然偏弱,给经济运行带来一定不确定性,资本市场波动和房地产行业走势带来的影响也需要关注。

一、制造业保持扩张态势,生产提速需求暂淡

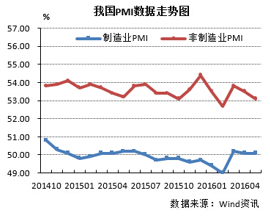

5月份,制造业PMI为50.1%,与上月持平,连续三个月高于临界点。从12个分项指数看,新订单、新出口订单、购进价格、生产活动预期指数有所下降,其余8个指数均上升。

制造业生产稳步增长,企业采购活动有所加快。5月份,生产指数为52.3%,比上月微升0.1个百分点,连续三个月在52.0%以上。在生产持续扩张的带动下,企业采购意愿有所增强,采购量指数为51.2%,比上月上升0.2个百分点。行业基本面持续转好,结构调整稳步推进。5月份制造业21个行业大类中,有9个行业PMI指数上升,1个持平;15个行业PMI指数在50%以上。装备制造业、消费品行业PMI指数分别上升0.5个百分点和1个百分点,高技术产业走势基本稳定;三类行业PMI指数均高于制造业整体水平。去产能成效进一步显现。高耗能制造业PMI为49.1%,比上月下降1.0个百分点,落至临界点以下。其中,非金属矿物制品和黑色金属冶炼及压延加工等行业PMI明显回落,均在临界点以下。企业成本上涨压力有所缓解。从调查来看,今年前五月,反映劳动力成本上涨的企业比重平均值下降到40%以内,低于去年同期的44.9%。

经济运行中的不稳定因素值得关注。原材料价格涨幅回落,市场预期有所减弱。今年以来,钢铁、有色等重要生产资料价格连续攀升,但国内外供大于求的状况没有实质性改善,近期上涨动力开始减弱,本月主要原材料购进价格指数降至55.3%。与之对应,生产经营活动预期指数为55.9%,比上月下降4.4个百分点,反应市场预期有所减弱。需求依然偏弱,制造业增长基础不稳固。5月,新订单指数为50.7%,比上月回落0.3个百分点,且与生产指数的差值有所扩大,新出口订单指数也降至临界点,这将对下一步企业生产带来不利影响。大型企业PMI连续下滑。受结构调整和去产能影响,大型企业PMI再次下降0.5个百分点至50.5%,虽仍处于荣枯线上方,但连续两个月明显下滑值得警惕。

5月,原材料库存指数+产成品库存指数从上月的“双降”演变为“双升”。交通银行报告认为,供需两端库存指数的组合关系一定程度指明了未来制造业趋势,一方面,上游原材料供应商对于未来数月内制造业企业活动增强前景相对乐观;另一方面,产成品去库存推进不理想,未来补库存需求仍将出现波折。――编者注

二、非制造业稳健运行,市场运行有所分化

5月份,非制造业PMI较上月回落0.4个百分点,但仍保持在53.1%的较高水平。服务业下滑是拖累非制造业PMI的主要因素。从主要指数变化看,新订单指数和销售价格指数回升,反映市场运行质量提升。

市场需求趋好。5月,非制造业新订单指数较上月上升0.5个百分点,达到49.2%。支撑需求回升的领域集中在基础设施建设和民生消费相关领域。民生消费领域需求上升明显。一是零售、餐饮等传统消费领域。零售业新订单指数连续两个月上升至50.8%,餐饮业新订单指数上升9个百分点以上。二是邮政和电信等新兴消费领域。本月,邮政业订单指数升幅超过6个百分点至58%,从侧面反映出网络消费的持续活跃。电信服务业新订单指数环比上升2个百分点至53%。建筑业需求回升。建筑业新订单指数上升2.1个百分点,达到52.1%。从房屋建筑、土木工程建筑和建筑装饰三大子行业变化看,土木工程建筑业的新订单指数升幅最为明显,超过9个百分点,显示推动建筑业需求回升的主要动力来自基础设施建设需求。

销售价格指数有所回升。本月,非制造业销售价格指数环比上升0.7个百分点至49.8%,创去年6月以来的阶段性高点。除受原材料价格上升影响外,推动销售价格指数上升的行业多集中在上述需求上升相关行业。考虑到投入品价格指数结束连升走势,本月有所回落,两个指数一升一降,有利于拓宽企业的利润空间,激发企业的积极性。

服务业商务活动指数下滑。本月,服务业商务活动指数从52.5%降至52%,为两个月连续下滑。金融业商务活动指数回落。受证券市场波动等因素影响,金融业商务活动指数回落幅度较大。房地产去库存化任务仍艰巨。本月,房地产业商务活动和新订单指数连续两个月回落,均在50%以下。分析认为,今年以来一二线城市的房地产销售升温难掩三四线城市依然较大的库存压力。在供需疲弱影响下,房地产销售价格指数连续两个月回落,企业预期也有所降温。

三、经济运行总体平稳,需求波动等下行因素需关注

经济运行总体将保持平稳。最近两月,PMI指数均保持在略高于50%的水平,显示经济底部形态或已基本形成。在前期政策效应的惯性推动下,经济将继续维持企稳复苏态势。制造业将温和增长。当前,库存去化仍在继续但力度减弱,对制造业温和增长形成支撑。但决策层政策表述变化可能对投资意愿产生抑制,作为本轮经济回升主动力的需求增长前景存在变数,使得经济下行压力有所上升。非制造业有望实现稳中求进。随着基建启动、节日消费升温和旅游热潮到来,非制造业增速有望加快。同时也需关注资本市场波动和房地产走势对经济运行带来的影响。

随着一季度经济企稳,二季度起政策重心逐渐回到调结构和推动供给侧改革上来。市场普遍认为,较长一段时期内,这一政策重心不会改变,货币政策将回归稳健立场,政府将更多推动积极的财政政策来接棒稳增长。在回归稳健的过程中,货币政策不会明显收紧,但在实际操作层面将更多表现为配合积极财政政策的实施,把流动性更为有效地引入实体经济来创造需求。(编辑:田小平)